- office@163.com

- 电话:0512-56329803

来历:管青,刘韬略,赵峥行,等。 全球高纯石英的双边和多边商业款式演化研究前往搜狐,查看更多。

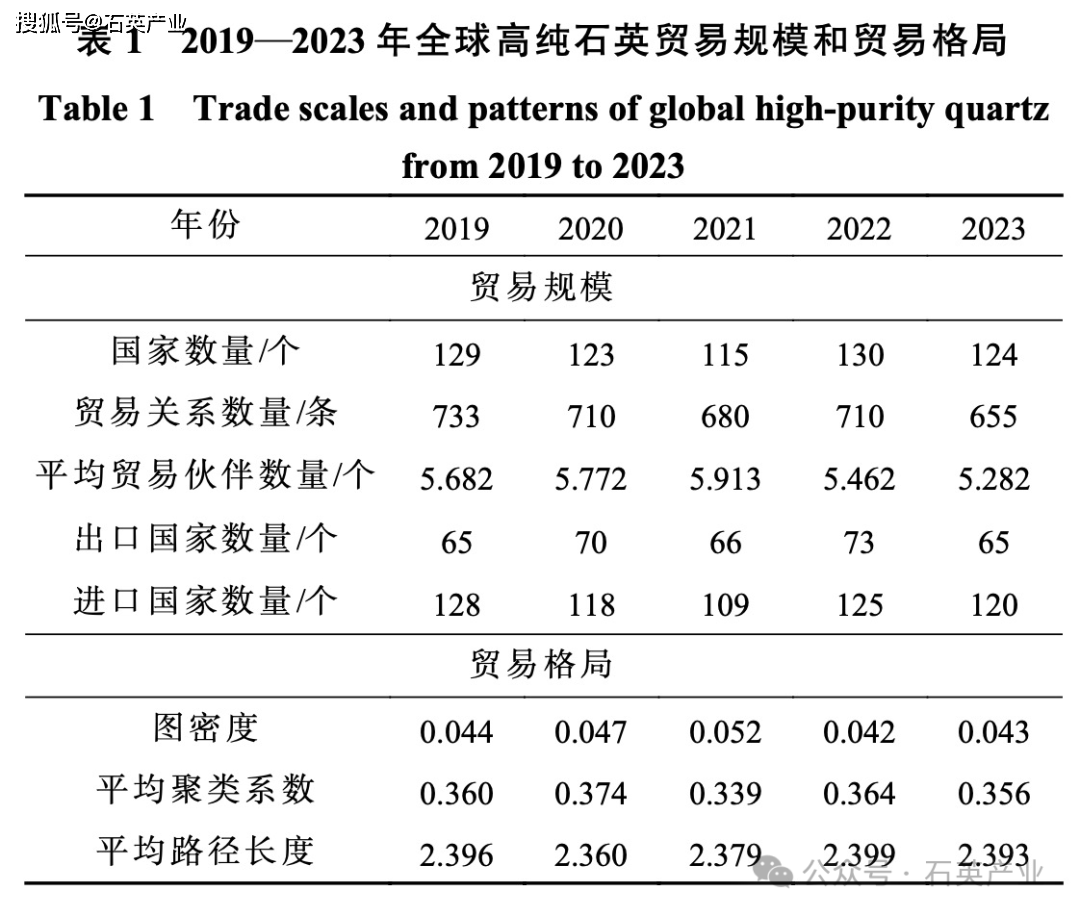

1)全球高纯石英商业规模不变,但商业额大幅提拔,且单向及双边商业关系的上升比例跨越了多边商业关系的上升比例。因为海关数据包含了4N 及以上所有等第的高纯石英产物,因而,光伏用高纯石英的占比力高。遭到光伏行业库存消化和海外高纯石英砂扩产打算延后等多方面影响,2023 年高纯石英总商业额和平均商业额均呈现下降,估计将正在相关市场调整后恢复商业程度。

本文基于2019—2023 年的全球高纯石英进出口商业数据,研究了高纯石英商业款式,特别是双边商业款式和多边商业款式,以理解高纯石英的供需演化趋向、商业脚色和商业策略,具体结论和会商如下所述。

3)市场集中度进一步提拔,美国、的从导地位愈加巩固,出格是的市场影响力显著加强。日本不只是次要进口国,也是保守供应国,但跟着马来西亚正在高纯石英供应地位上的显著提拔,日本的商业份额有所减弱。供应和需求的沉心均呈现出显著向东南亚地域国度转移的趋向,越南成为了第二猛进口国,同时马来西亚成为继和美国之后的第三大出口国。这一特点申明越南和马来西亚正在电子财产链上饰演更主要的脚色,但分工分歧,因而,短时间内难以成为全球供应和需求的新寡头。

美国的商业伙伴布局则表现出更强的不变性,以日本为第一大出口目标地款式正在五年间连结不变,但对的出口占比逐年提拔,这反映出两个次要供应国之间也存正在显著的商业交互关系。2022—2023年,越南正在美国出口市场中的主要性同样显著提拔,取的商业伙伴布局变化趋向类似。同时,做为高纯石英第一进口国的中国并未呈现正在美国出口名单的前列,而中国的次要进口来历国中,美国也未处于次要,明显二者之间通过马来西亚实现了产物的曲达。中国的进口来历相对集中且不变,认为最大供应国的商业 款式连结不变,但正在2021年后加大了对马来西亚的进口力度,表现出供应来历多边化的计谋调整。日本和韩国均表示出对美国和两大次要出口国高纯石英供应的高度依赖,同时,中国也正在这两国的进口来历国中拥有一席之地,可是日本进口来历相对比力不变,而韩国的进口来历布局履历了较着变化,从2019年以美国为从导改变为2023年愈加多元化的款式。越南做为新兴的大规模需求国,构成了以美国和为次要供应来历的双焦点依赖款式,中国等区域供应商的合做,能够看出中国正在全球高纯石英 出口,特别是亚太地域国度的高纯石英供应中具有较高的地位。

拔取和美国做为出口国度代表,中国和日本做为进口国度代表,图6给出了这些国度的多边商业款式,指的是和多个国度间构成的局部商业款式,表现了这些国度的多元商业策略。此中,别离提炼出每个国度正在五年间不变且显著的布局,以及正在五年间显著添加或者削减的布局,红色节点标识表记标帜了这些国度正在多边商业款式中的脚色和。由图6可知,中国的多边商业款式形态较为丰硕,不变布局大多担任正在必然进口来历的根本长进行出口的形态,表现出中国正在高纯石英出口和进口中的参取度均比力高,特别倾向于和各个国度间成立双边商业关系,以强化商业均衡性,次要表示为“闭合”形态的局部商业款式,也就是构成三个国度间彼此具有商业关系的“三角形”不变商业形态。近几年中国显著削减了做为曲达国的商业脚色,同时增 多了正在双边商业关系中连结进口的根本长进行商业出口的款式,构成了更为不变平安的多边商业款式。相反,高纯石英商业中介国度的脚色是日本典型且不变的多边商业款式,此外还包罗做为中介国度取其他国度展开双边商业合做,出口给具有双边商业合做关系的国度,以及正在双边商业合做的根本上出口给其他国度。

5)面临全球高纯石英商业收集多元化成长的趋向,中国应愈加积极地参取到多边商业款式建立中,操纵本身复杂的市场需求劣势,正在多个国度间“闭合”形态局部商业款式中阐扬指导感化,推进消息共享、物流优化等,提拔本身正在全球商业中介环节的影响力,同时也为国内财产成长营制更有益的商业。同时,考虑到马来西亚等新兴出口国地位提拔以及全球供应沉心向东南亚转移的趋向,中国应积极取这些新兴供应国成立更慎密的商业合做关系,保障不变的高纯石英供应,优化本身的供应来历布局,降低因保守供应国政策变化等要素带来的供应风险。

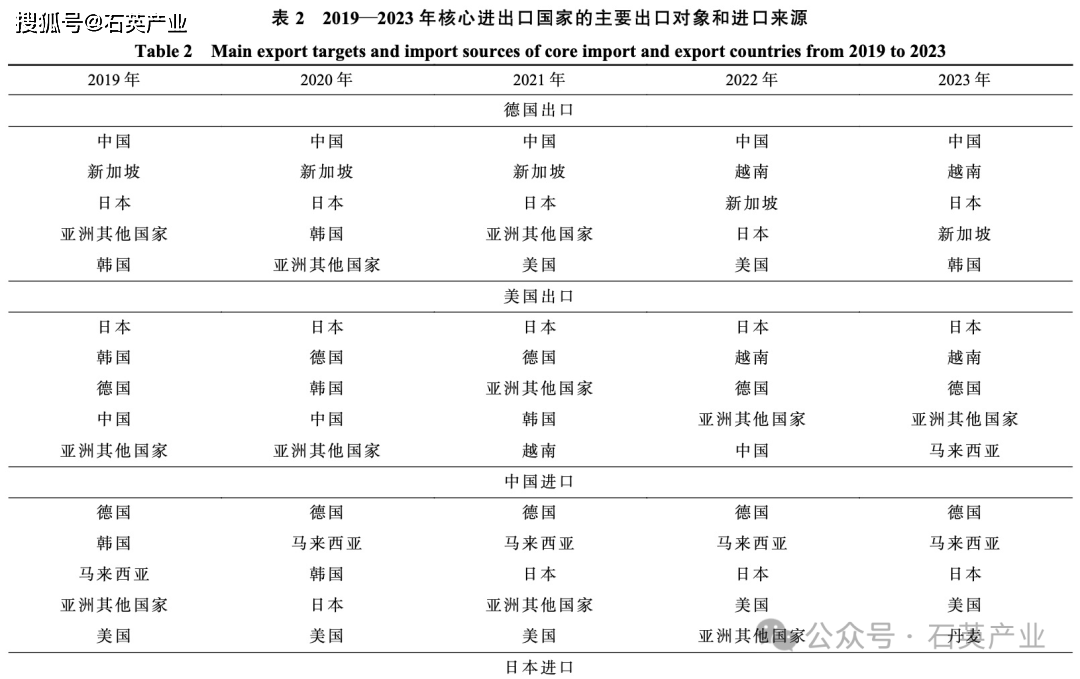

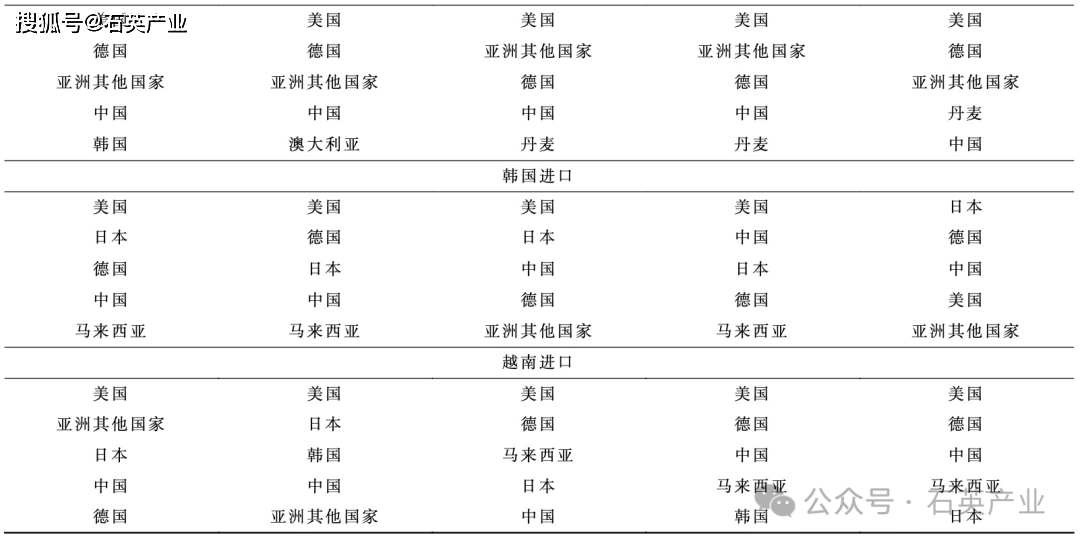

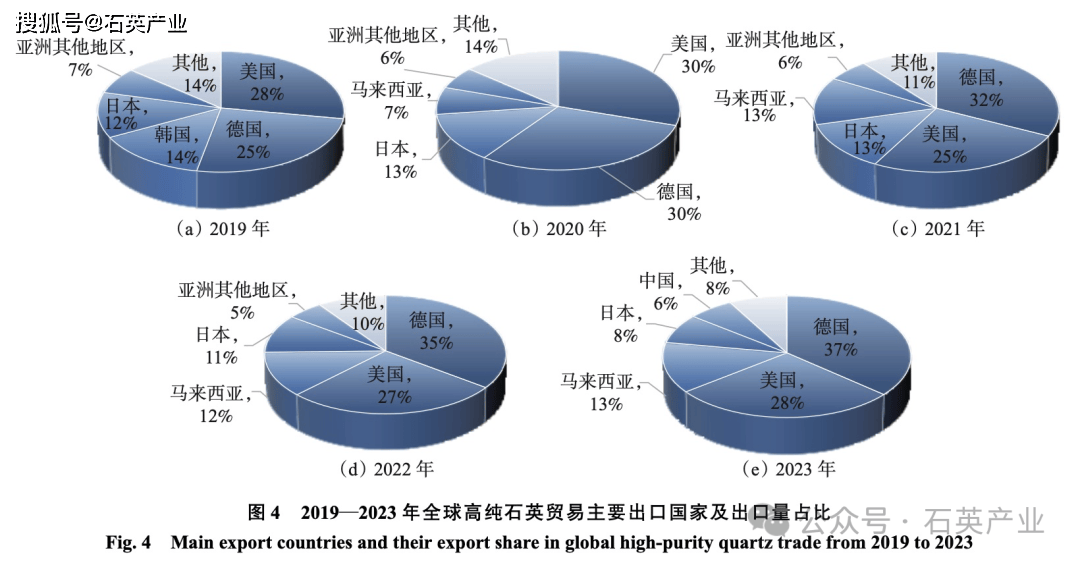

相较于全球高纯石英进口市场正在亚洲国度和地域间的多边分布特征,全球高纯石英出口市场呈现出典型的“双寡头”商业款式(图4),美国和做为两个焦点出口国占领了53%~65%的全球出口份额,形成了全球高纯石英供应的从导力量,拥有近60%的全球出口份额。此中,的出口份额全体呈上升趋向,从 2019年的25%提拔至2023年的37%,并正在2021年跃升为全球第一大高纯石英出口国,表现了正在全球高纯石英供应系统中的合作劣势不竭加强。美国的市场份额则相对不变,正在25%~30%之间波动,维持着其做为全球高纯石英主要供应国的地位。日本不只是高纯石英的高需求国度,也是保守的高纯石英出产国,但出口份额呈现逐年下降的趋向,从2019年的12%降至2023年的8%。这一变化反映出日本正在全球高纯石英出口合作中的相对劣势有所削弱,但正在高端产物范畴仍连结必然合作力。此外,中国正在2023年也具有必然程度的出口份额,但占比仅约为6%,还有提拔空间。值得留意的是,马来西亚虽然正在2019—2023年的出口份额连结相对不变,维持正在12%~13%,但跟着日本出口占比的逐步下降,其已跃升为仅次于美国和的第三大出口国。这表白马来西亚曾经正在全球高纯石英供应链中确立了安定的市场地位,得益于其相对完美的半导体财产出产能力和配套系统。这表白除马来西亚外,亚洲地域正在全球高纯石英供应系统中仍以需求方为从。马来西亚出口地位的不竭上升也再一次申明了全球电子财产链向东南亚转移的深层趋向,但次要出口国马来西亚和次要进口国越南这一区别表现了转移过程中的分离性策略,电子财产链各阶段产物正在东南亚地域摆设上的差别导致高纯石英产物的需乞降供应不正在“一个篮子”。中国做为全球最大的高纯石英需求市场,其进口商业额波动较着,从2019年的约14亿美元增加至2022年的约27亿美元,增幅接近一倍,这取中国集成电、光伏等下逛财产快速成长的需求间接相关。但跟着中国高纯石英相关手艺的不竭冲破,自给能力加强,使得2023年进口额较着下降,但仍维持正在较高程度。日本和韩国做为保守的电子工业强国,进口规模相对不变,别离维持正在6亿~8亿美元和2亿~4亿美元区间。做为高纯石英的新晋进口大国,越南的进口额呈现显著上升趋向,从2019年的极低程度快速 增加至2023年的约11亿美元,且分歧于大部门国度正在2023年商业额回落的势头,越南进口额上升趋向较着, 无望不竭攀升。总体来说,只要中国的进口量显著跨越了美国和的出口量,而日本、韩国和越南的进口量仍远小于美国和的出口量,申明中国仍是高纯石英最次要的市场。可是双边商业款式却出复杂的产物商业脉络,也就是说高纯石英并不是从次要出口国间接流向次要进口国,而是颠末了多条间接径。表2展现了2019—2023年焦点进出口国度的次要出口对象和进口来历。由表2可知,做为全球最大的高纯石英出口国,其商业伙伴布局呈现出显著的“亚洲集中”特征。2019—2021年间,中国、新加坡和日本不变占领其前三大出口市场,反映出正在亚洲高科技财产链中的焦点供应商地位。2022—2023年,越南代替新加坡跃升为第二大出口市场,表白正积极顺应全球电子财产链的区域转移趋向。

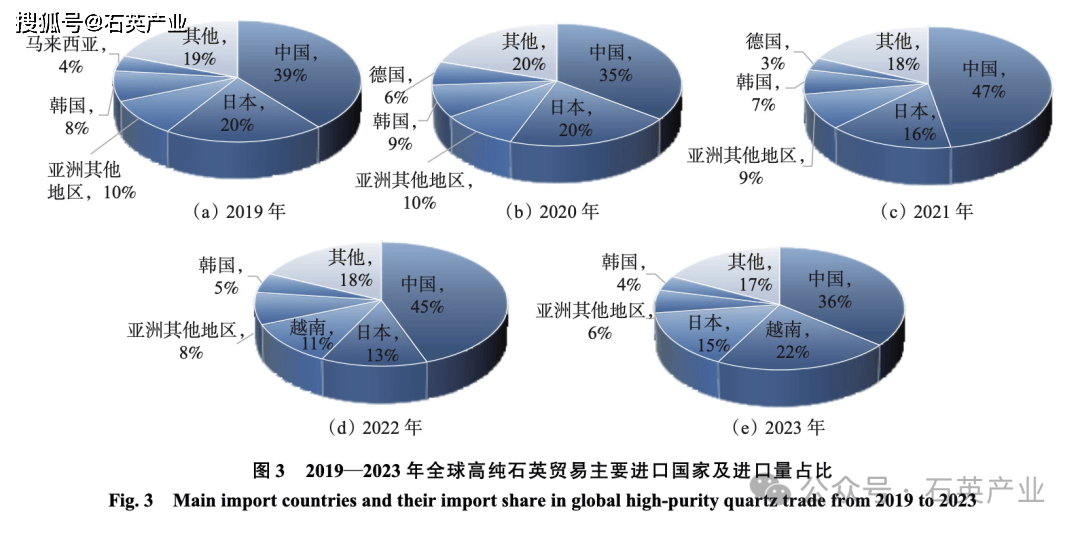

由图3可知,2019—2023年间呈现出显著的市场集中化和区域转移特征。中国是全球高纯石英商业的最猛进口国,市场份额履历了“上升-回落”的波动过程:从2019年的39%上升至2021年的47%达到峰值,随后正在2022—2023年间回落至36%摆布。这一变化反映出中国的高纯石英需求量大,同时也显示出国内财产链正在履历快速扩张后进入布局调整期,有必然降温回落的势头。日本做为保守的电子工业强国,其市场份额相对不变,一曲正在20%摆布波动,曲至2023年降至15%。这表白日本正在维持其财产链不变性的同时,可能正正在推进本土化供应能力扶植。亚洲其他地域的市场份额同样维持正在10%摆布后,正在2023年跌落至6%。韩国同样是高纯石英商业的次要进口国,但市场份额相对较小,从2019年的9%逐渐降至2023年的4%。值得关心的是,跟着亚洲国度进口占比的遍及下降,越南进口份额却快速提拔,从2019年的微弱份额快速增加至2023年的 22%,跃升为仅次于中国的第二猛进口国。总的来说,亚太地域的总体市场份额持续连结正在75%以上,凸显了该地域做为全球电子财产集群的焦点地位。同时,亚洲家和区域间进口占比的显著变化必然程度上反映了全球电子财产链向东南亚转移的深层趋向,也申明越南正正在成为新的高纯石英消费市场。

考虑到新冠疫情对全球供应能力的影响,本文获取了 2019—2023 年全球高纯石英商业数据,笼盖了疫情前、疫情中、疫情后三个期间的国际商业。高纯石英商业数据的数据来历为结合国商品商业统计数据库(United Nations Comtrade Database,UN Comtrade),HS 编码为 280461,包含纯度为 4N 及以上(SiO2 含量为99。99%)的高端、中高端和中端高纯石英产物,数据内容包罗进口国、出口国、商业额(单元为美元)、商业年份等。数据处置过程包罗无效数据清理、反复数据合并和非跨国商业剔除。

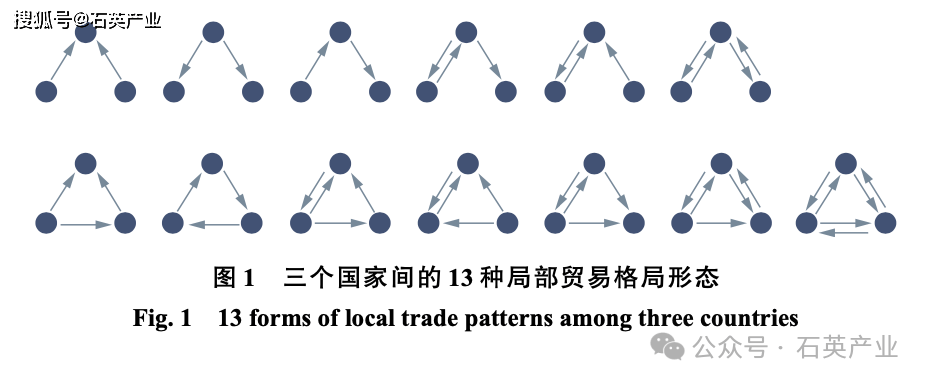

本文将多边商业款式界定为多个国度间的进出口关系构成的商业形态。收集模体是研究复杂收集中多个节点间拓扑布局的研究方式,可以或许识别收集构成的根基单位布局,挖掘多个国度间的联系关系交互机制。因为三个节点间的拓扑布局往往能正在识别收集感化机制中起到环节感化,且更多节点间的拓扑布局是三个节点间拓扑布局的组合,因而,本文研究三个国度间构成的多边商业款式。图1列出了三个国度间理论上可能构成的13种商业款式。第一行均为“”形态的商业款式,表示出对两头节点的依赖性,包含出口依赖、进口依赖、中介依赖等。第二行均为“闭合”形态的商业款式,表示出“三角形”布局的不变性,强调的是国度间商业多元交互特点。因而,正在挖掘高纯石英商业收集中收集模体的根本上,识别各个国度正在局部商业款式中的和脚色及其正在近年来的演化趋向,有帮于理解高纯石英产物的商业策略。

本文旨正在研究全球高纯石英商业款式的复杂性,具体包罗商业规模、双边商业款式和多边商业款式。基于 2019—2023 年高纯石英商业的进出口数据,使用复杂收集方式和收集模体方式,系统研究全球高纯石英的商业规模和商业款式演化趋向,识别次要进口国度及其进口来历和次要出口国度及出口对象,并阐发商业量和商业占比的演化趋向。此外,深切识别和研究多个国度间的局部商业款式,理解反映的的高纯石英商业策略,并据此提出政策。

已有研究从多个角度评估了高纯石英成品的商业现状,包罗从出产原料的特殊性和手艺保密的角度评估了高纯石英商业的对外依存度,从国外出产集中度、商业通道平安性和国内资本潜力的角度评估了高纯 石英原料的供应风险程度,从供给、需乞降价钱变更的角度评估了高纯石英成品硅晶圆的供应保障问题。 细致梳理了全球高纯石英原料矿床的资本分布取开辟现状,包罗次要国度、矿业公司和资本量等,切磋了打破高纯石英砂财产垄断款式的路子及其对高纯石英供应的影响。郝文俊等阐发了全球高纯石英资本分布、供需款式、商业款式。这些研究对理解高纯石英供需根基情况具有主要意义,可是较少关心高纯石英商业款式的复杂性,特别是商业款式反映的高纯石英商业策略。

高纯石英做为现代电子消息和新能源财产不成或缺的计谋性原材料,普遍使用于集成电、光伏电池、光纤通信等范畴,可是产物纯度要求高,工艺复杂,全球范畴内具备优良原材料和规模化出产能力的国度较少。跟着计谋性财产成长对高纯石英需求的不竭攀升,全球高纯石英商业款式正在电子消息财产链沉构和地缘形势变化下呈现逐步增加的复杂性,高纯石英的供应平安也曾经成为影响计谋性财产成长平安的主要要素。因而,深切理解全球高纯石英商业款式的复杂性,了了供需现状、演变趋向及商业策略,对于保障高纯石英供应平安具有主要的现实意义。

2)和美国是高纯石英的次要出口国,中国、日本、韩国等亚洲国度和地域是高纯石英的次要进口国。此中,市场需求沉心区域转移,出格是越南的快速兴起代表了新兴市场的增加潜力,同时保守电子工业强国(日本、韩国等)的市场份额逐步下降,反映出其供应链当地化计谋的推进。中国虽然仍是最大的进口国,但市场份额的波动表白全球供应链正正在向多元化标的目的成长。

全球高纯石英商业的次要进口国和次要出口国及其进口量占比和出口量占比,表现了对高纯石英产物具有较大需求或具有较大供应能力的国度,如图3和图4所示。

4)全球高纯石英商业收集正正在向愈加复杂和多元化的标的目的成长,次要需求国遍及采纳供应来历多元化策略,次要表现正在以双边商业款式为根本,构成多个国度间“闭合”形态局部商业款式的多边商业策略。相反,、美国和日本以“”形态的局部商业款式为从,表现正在和其他国度构成双边商业关系,但其他国度间的商业关系较为稀少。此外,日本和美都城正在高纯石英商业中介脚色上饰演更为主要的脚色,申明其商业策略发生必然的变化。

相较商业国度规模的演化趋向,全球高纯石英的平均商业额和总商业额正在2019—2023年发生了较着变化,如图2所示。